本周全國大宗商品綜合價格指數均值為1293.28,環比下降,降幅0.02%(前值11.38%);同比上升,增幅20.87%(前值20.82%)。

本周大宗商品價格漲跌互現:其中厚壁無縫鋼管價格震蕩運行,總體略低于上周;不銹鋼價格呈現大幅震蕩走勢,總體略低于上周;有色金屬價格整體小幅上漲;石化方面,本周國際原油價格下跌;成品油價格漲跌互現;LNG價格小幅下跌;建筑材料方面,水泥價格持續小幅上漲,混凝土價格持穩運行,螺紋鋼價格震蕩運行,略高于上周;農產品方面,農產品價格漲跌互現,其中進口大豆價格持續上漲,大蒜價格小幅上漲,豆油價格持續下行,生豬出現總體上的下跌趨勢。

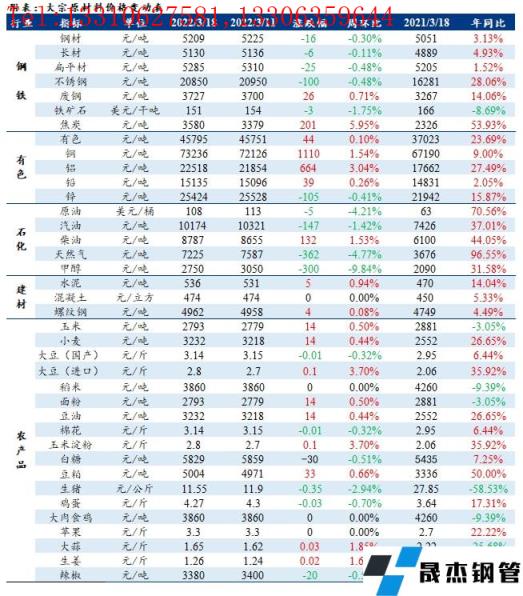

厚壁無縫鋼管:全國厚壁無縫鋼管價格指數報5209元/噸,較上周下跌16元/噸,跌幅0.30%。其中,長材價格指數報5130元/噸,較上周下跌0.11%;扁平材價格指數報5285元/噸,較上周下跌0.48%。

近期市場的主要交易邏輯在于:1)國內多地疫情爆發,建筑工地、企業、倉儲物流均受到影響,本周厚壁無縫鋼管消費下降,去庫偏慢,據調研,本周五大品種表觀消費量同比下降4%,庫存去化7.2萬噸(前值為66.3萬噸)。疫情沖擊下,周初鋼價明顯下跌。2)宏觀和地產數據公布,遠超市場預期。另外,金穩會召開專題會議,出臺進一步的穩增長政策,市場情緒得到明顯提振,周中,鋼價開始反彈。整體看,弱現實和宏觀利好因素交織影響下,本周鋼價震蕩運行。

后期來看,預計鋼價震蕩運行,主要在于:1)目前疫情形勢依然嚴峻,有擴散趨勢,3月17日本土新增確診人數超2000人,據調研,多地物流、交通受到影響,廣東大部分無縫厚壁鋼管廠家物流出貨受到影響,東北部分無縫厚壁鋼管廠家收到暫停出庫通知,預計下周厚壁無縫鋼管消費難見回升。2)本周五大品種無縫厚壁鋼管廠家庫存由降轉增,無縫厚壁鋼管廠家端壓力增加,鋼價上行壓力較大。3)“穩增長”指引下,宏觀利好消息不斷出臺,需求預期改善,且美聯儲加息落地進一步提振市場信心。4)焦煤進口下降,供應偏緊,庫存持續去化,焦炭在成本上移和無縫厚壁鋼管廠家復產驅動下,第四輪提漲已落地,后期在無縫厚壁鋼管廠家逐步復產下,雙焦或仍將穩中偏強運行,目前無縫厚壁鋼管廠家利潤偏低,成本對價格支撐作用顯現。

整體看,短期疫情對厚壁無縫鋼管市場沖擊仍在,下周厚壁無縫鋼管消費難見回升,但“穩增長”背景下,宏觀寬松政策不斷出臺,對市場有托底作用,且成本對鋼價仍有支撐,預計短期鋼價震蕩運行。

不銹鋼:本周由于內外盤價差較大,滬鎳補漲而出現大幅上行,不銹鋼期貨也跟隨滬鎳上漲,后倫鎳開盤多次跌停影響內盤有所回落。不銹鋼現貨市場方面,經歷過上周的瘋狂之后,本周市場冷靜下來,周一青山無縫厚壁鋼管廠家開出300系期貨盤價補跌1200-1700元/噸,價格回歸理性之后成交也逐漸恢復,304現貨震蕩上漲,但國內各地再遇疫情考驗,尤其華東地區、廣東部分市及東北部分地區相對嚴重,當地需求及物流都受到很大影響,不銹鋼整體需求難以釋放,“金三”過半了也沒有旺季的表現。本周不銹鋼社會庫存整體仍呈小幅去庫態勢,年后連續第三周下降,但去庫速度相對放緩,主因部分市場受公共衛生事件的影響,無縫厚壁鋼管廠家到貨受到影響,且部分省市下游客戶及物流運輸都基本處于停滯狀態,市場周轉率相對較低,但價格回歸部分上周壓制的訂單出現,本周進行了一輪相對集中交貨。繼續關注盤面波動及國內疫情發展,若疫情轉好不銹鋼需求將有一波集中釋放,另一方面不銹鋼成本方面支撐仍然較強,預計短期304價格維持高位震蕩運行。

不銹鋼原料方面:周初滬鎳主力合約持續上行,突破230000元/噸關口,后伴隨周中LME鎳正式恢復交易,LME鎳持續跌停,鎳內外價差持續修復,滬鎳主力合約200000元/噸以上震蕩運行。

鎳礦端進口成本高企,市場議價重心上調。鎳鐵廠即期成本支撐走強,加之疫情影響物流運輸受阻,當前供方報價堅挺至1650-1700元/鎳。鎳價高漲后,終端對于高價接受能力不足,即期多以消耗前期庫存為主,而鎳鹽企業受生產虧損及疫情影響,近日個別硫酸鎳企業減停產,持續關注企業生產動向。當前國內鎳庫存低位對于鎳價仍有一定支撐,LME鎳下跌內外盤價差修復,持續關注疫情對于下游生產及需求的影響。預計下周鎳價高位震蕩運行,運行區間200000-230000元/噸。

高碳鉻鐵市場雖受成本端強力支撐,但下游對高價資源采買不積極,市場多謹慎觀望,現貨價格漲勢放緩,較上周基本持平。周內受疫情及原料價格高企影響,計劃復工企業延期投產,產量回升不及預期,本周全國高碳鉻鐵產量為13.60萬噸,環比增加2.1%。市場可貿易量依舊有限,且多為貿易商持貨。受成本持續上漲影響,工廠挺價信心充足。預計下周高碳鉻鐵價格仍將保持強穩態勢。

有色金屬:本周有色金屬價格整體小幅上漲。銅價受地緣政治及宏觀因素影響,小幅上漲。鋁價因國際形勢影響,小幅上漲。鉛價由于庫存緊張的影響,小幅上漲。鋅價由于疫情形勢影響,小幅下跌。本周全國有色價格指數為45795元/噸,較上周上漲44元/噸,周環比上漲0.10%,其中銅、鋁、鉛、鋅價格指數分別上漲1.54%、上漲3.04%、上漲0.26%、下跌0.41%。因國際形勢的影響,預計下周有色金屬價格小幅上漲。

石油化工:國際原油價格因俄烏局勢存在緩和契機而下跌。數據顯示,本周布倫特原油價格為107.93美元/桶,環比下跌4.21%。目前來看,伊朗問題可能已接近落地,預計下周國際油價存下跌空間。

成品油價格因原油價格的先漲后跌而漲跌互現。周內,原油價格先漲后跌,油市整體氛圍亦逐步由漲轉跌,其中尤以汽油跌勢更為顯著,正負相抵之后,國內成品油市場行情漲跌互現。數據顯示,本周汽油價格10174元/噸,環比下跌1.42%;柴油價格8787元/噸,環比上漲1.53%。下周來看,受國內各地疫情擴散范圍變大影響,各地管控升級,人們出行受限,汽油需求或有下降趨勢;同樣,物流交通受阻,柴油需求增量亦或受到一定抑制;預計下周汽柴價格或持下行走勢。

LNG價格因疫情影響而小幅下跌。上周主產地價格漲至高位后,消費地市場受到疫情影響接貨價格回落,主產區-主消費區套利收縮,主產地資源外流減少,工廠連續讓利刺激出貨;后隨著價格下降,主產區-主消費地套利窗口重新開啟,主產區資源流入華東、華南等遠端市場資源增加,價格出現反彈。截至3月18日,LNG主產地價格報7225元/噸,較上周五下降4.77%,同比上漲96.55%。預計下周價格仍有上漲空間。主產區來看,當前工廠整體庫存不高,心態較好,且資源外流較為順暢,當前工廠生產理論利潤剛剛轉正,為保持生產利潤,預計下周工廠將會繼續小幅推漲。

甲醇價格因原油價格下跌而下跌。東營地區甲醇市場先跌后漲,主產區庫存略偏低位,再次價格下跌可能信較低,且目前處于虧損情況。預計下周市場西北地區或上漲,而東營地區亦存在上漲趨勢。

建材:水泥價格因原燃材料價格上漲影響生產成本提升而持續上行,本周水泥價格指數為536元/噸,較上周五上漲5元/噸,環比漲0.94%。下周由于多點疫情反復影響,市場需求增長受到抑制,水泥價格震蕩偏弱運行。

混凝土價格因原材料價格上漲影響生產成本提升而堅挺運行。本周混凝土價格指數為474元/方,較上周五持平。下周市場需求增長有限,混凝土價格難有上行動力。

螺紋鋼價格震蕩運行,略高于上周,主要在于:1)受國內防疫情況影響,國內建筑工地、加工企業等厚壁無縫鋼管用量較大行業受到影響,建筑厚壁無縫鋼管成交量下降,據調研數據,本周建材周均成交量為16.3萬噸,環比下降8.8%,需求走弱導致周初建材價格明顯下跌。2)而后,宏觀數據發布,投資數據遠超市場預期,且金穩委會議進一步提振市場情緒,鋼價反彈。

農產品:農產品價格漲跌互現,其中進口大豆價格持續上漲,大蒜價格小幅上漲,豆油價格持續下行,生豬出現總體上的下跌趨勢。

大蒜:本周大蒜價格止跌反彈,截至3月18日,大蒜主產地雜交一般混級價格在1.65元/斤,較上周五上漲1.85%,同比下跌25.68%。周初價格支撐力度偏弱,賣壓偏大以及下游接貨遲緩令價格持續走低。但自3月16日開始市場價格止跌并表現微硬,儲存商賣貨心態轉穩,走貨速度有所加快。預計下周庫內蒜價格將呈現偏弱走勢運行。3月下旬供應端壓力繼續增加,續庫在即,質量偏差貨源儲存商出貨意愿較強,但下游購買力不及預期,價格上行缺乏動力支撐。

進口大豆:進口大豆價格在進口大豆拍賣高價成交以及貨源稍顯緊張的情況下價格偏強運行。截至3月18日,進口大豆毛糧價格在2.80元/斤,較上周五上漲0.10元/斤,同比上漲35.92%。目前港口進口大豆貨源較為緊張,其次國際大豆價格高位造成進口成本增加,再次3月14日進口大豆高溢價成交對行情提供有力支撐,以上三方面因素共同促成進口豆價格上漲。下周需關注外盤價格走勢及進口豆后續的拍賣情況,預計下周進口豆價格仍或高位運行。

豆油:本周期內CBOT大豆期價、CBOT豆油期價高位有所下跌。周內豆油現貨一口價隨盤面下跌,目前國內油廠一級豆油現貨主流報價區間11040-11620元/噸,截止到3月18日全國均價11288元/噸,環比3月11日下跌170元/噸。原油表現一般,疊加美國農業部報告利空影響持續,導致價格有所調整,連盤豆油本周下跌為主。現貨方面,市場需求十分一般,各地基差繼續呈現南強北弱格局。截至3月18日,國內沿海地區一級豆油主要市場基差2205+590至1170元/噸。預計下周價格繼續震蕩,建議關注油廠開工及下游成交變化。

生豬:本周國內生豬市場延續下滑態勢,本周五(3月18日)國內生豬均價11.55元/公斤,較上周五環比跌2.94%,較去年同期跌58.53%。本周養殖端出欄壓力增大,規模場按計劃出欄中,而散戶不堪持續虧損,目前基本放棄抗價而轉向積極出欄減少損失,下游廠家收豬順暢,靈活壓價。3月下游需求本身處于淡季,而國內多地衛生防控形勢升級,終端餐飲等消費受到一定制約,除了局部走貨稍好外,整體上豬肉成交疲弱,對豬價帶來牽制。下周豬價供強需弱明顯,市場心態偏空,豬價將弱勢下跌。

免責聲明:本網站(山東聊城晟杰無縫鋼管廠m.ythongguang.com)刊載的“周報:大宗工業原材料、能源及農產品價格周報(3.14-3.18)”等均源于網絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯系刪除。本網站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經濟技術開發區景陽崗路東段路北

山東省聊城市國家級經濟技術開發區景陽崗路東段路北